İş Makinesi Finansmanı: Banka Kredisi, Leasing ve Operasyonel Kiralama Karşılaştırması

İş makinesi yatırımı, Türkiye'de tek bir ticari işletme için onbinlerce dolardan başlayıp milyonlara uzanan büyük çaplı bir finansman kararıdır. Bu kararın temelinde yalnızca "kaç para gerekiyor?" değil, "nasıl finanse edeceğim?" sorusu yatar. Banka kredisi, finansal leasing ve operasyonel kiralama — bu üç ana yöntemin her birinin vergi, faiz yükü, bilanço etkisi ve nakit akışı açısından farklı sonuçları vardır.

Bu yazıda, sektörde 20 yıllık operasyonel deneyimimle, hangi finansman yönteminin hangi tür işletmeye uygun olduğunu örneklerle anlatıyorum. Daha geniş alım satım çerçevesi için İkinci El Alım Satım Rehberi'ne göz atabilirsiniz.

1. Üç Ana Finansman Yöntemi: Hızlı Bakış

| Kriter | Banka Kredisi | Finansal Leasing | Operasyonel Kiralama |

|---|---|---|---|

| Mülkiyet | Alıcı (ipotekli) | Kira süresi sonu alıcı | Kiralayan firmada kalır |

| KDV oranı | %18 | %1 | %18 (kira faturası) |

| Vade | 1-5 yıl | 2-7 yıl | 1-5 yıl |

| Tipik faiz (2026) | %48-58 yıllık | %40-50 yıllık | Sabit aylık kira |

| Bilanço etkisi | Aktif + Borç | Aktif + Borç | Bilanço dışı (genelde) |

| Bakım sorumluluğu | Alıcı | Alıcı | Kiralayan (genellikle) |

| Erken çıkış | Anapara + erken kapatma | Cezalı | Sözleşme şartlı |

2. Banka Kredisi: Mülkiyetin Sizde Olduğu Klasik Yöntem

Banka kredisi, iş makinesi alımının en eski ve en bilinen finansman biçimidir. Çalışma mantığı basittir:

- Bankaya başvurursunuz, kredibilite skoru ve finansal tablolarınız incelenir

- Onaylanırsa makineye ipotek konur

- Aylık taksitleri ödersiniz, vade sonunda ipotek kalkar

Avantajlar

- Mülkiyet başından itibaren alıcıda

- Vade sonunda makine tamamen sizin

- İpotek kayıtlı olduğu için satış esnek

- Faiz gideri vergiden düşülebilir

Dezavantajlar

- KDV %18 — vergi avantajı yok

- Sigorta zorunlu (banka talebi)

- Yüksek faiz ortamında nakit akışını zorlar

- Erken kapatmada erken ödeme cezası

Örnek Hesap

3.500.000 TL'lik paletli ekskavatör, 36 ay vadeli, %52 yıllık faiz oranında:

- Aylık taksit: ~165.000 TL

- Toplam geri ödeme: ~5.940.000 TL

- Toplam faiz yükü: ~2.440.000 TL (%70'lik bir maliyet)

3. Finansal Leasing: Vergi Avantajlı Modern Çözüm

Finansal leasing, Türkiye'de 1985'te 3226 sayılı yasayla başlatılan ve iş makinesi pazarının kemikleşmiş yöntemlerinden biri haline gelen bir finansman aracıdır. Leasing şirketi makineyi satın alır, size belirlenen kira karşılığı kullandırır; vade sonunda sembolik bir bedelle (genellikle 1.000 TL) mülkiyet devredilir.

Avantajlar

- KDV %1 — banka kredisi %18'e karşı çok büyük avantaj

- Faiz oranları genelde banka kredisinin altında

- Vergi mevzuatı çerçevesinde kira giderleri tamamen düşülür

- Bilanço üzerinde finansal yükümlülük olarak kaydedilse de bazı durumlarda daha uygun görünür

- Sözleşme süresi uzun (5-7 yıl)

Dezavantajlar

- Sözleşme sonuna kadar makine "leasing şirketinin malı"dır — devir kısıtları olabilir

- Sigorta zorunlu

- Erken kapatmada ceza yüksek

- İkinci el makinelerde leasing seçenekleri kısıtlı (genellikle 10 yaşından küçük makineler)

Örnek Hesap

Aynı 3.500.000 TL'lik ekskavatör, 36 ay leasing:

- Aylık kira: ~150.000 TL

- Toplam ödeme: ~5.400.000 TL

- KDV avantajı (sadece %1): ~595.000 TL tasarruf

- Net maliyet, banka kredisinin yaklaşık %20 altında

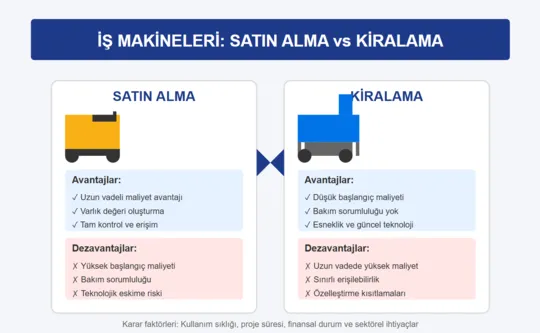

4. Operasyonel Kiralama: Esneklik ve Bilanço Dışı Çözüm

Operasyonel kiralama, son 10 yılda Türkiye iş makinesi sektöründe hızla büyüyen bir model. Mantığı çok basit: makineyi sahiplenmezsiniz, sadece "kullanım hakkını" satın alırsınız. Sözleşme süresince aylık kira ödersiniz; süre sonunda makineyi geri verirsiniz (veya yenilersiniz).

Avantajlar

- Bilanço dışı kayıt — finansal oranlarınızı korur (özellikle UFRS 16 sonrası bazı şartlarda)

- Bakım, sigorta ve sigorta kiralayan firmada (full-service modeli)

- Makinenin değer kaybı (amortisman) riski sizde değil

- Filo yenileme döngüsü kolay — 3 yılda bir yeni makine

- Sezonluk projeler için ideal (örn. 6 ay)

Dezavantajlar

- Uzun vadede toplam maliyet kredi/leasing'in üzerinde

- Sözleşme sonu mülkiyet yok — yatırım birikmez

- Çalışma saatleri limitli (saat aşımında ek ücret)

- Hasarlı iade durumunda yüksek tazminat

Örnek Hesap

Aynı makine, full-service operasyonel kiralama, 36 ay:

- Aylık tüm dahil kira: ~210.000 TL

- Toplam ödeme: ~7.560.000 TL

- Bakım, sigorta, vergi dahil

- Net maliyet karşılaştırıldığında daha yüksek, fakat operasyonel riski sıfırlar

5. Hangi Yöntem Hangi Profile Uygun?

Banka Kredisi İçin İdeal Profil

- Geleneksel inşaat firmaları

- Makinenin uzun yıllar kullanılacağı projeler

- Sermayesi güçlü, kredibilitesi yüksek işletmeler

- Vade sonunda mülkiyet birikimi öncelik

Finansal Leasing İçin İdeal Profil

- KDV iadesi olmayan veya kısmen olan işletmeler

- Vergi avantajından maksimum yararlanmak isteyenler

- 5+ yıl kullanım planlanan makineler

- Filo yenileme stratejisi olmayan SMB'ler

Operasyonel Kiralama İçin İdeal Profil

- Esnek filo yapısı isteyen büyük müteahhitler

- Proje bazlı çalışan firmalar (örn. 18 ay)

- Bakım yönetimini outsource etmek isteyenler

- Teknoloji yenileme döngüsü kısa olan sektörler

6. Karma Modeller

Modern filo yönetiminde tek bir yönteme bağlı kalmak yerine karma yaklaşımlar yaygınlaşmaktadır:

| Özellik | Detay |

|---|---|

| Çekirdek filo: | Banka kredisi veya leasing ile satın alınmış sabit makineler. |

| Esnek filo: | Pik dönemlerde operasyonel kiralama ile takviye. |

| Spesyalist ekipman: | Yıllık az kullanılan ataşmanlar için saatlik kiralama. |

Bu karma yaklaşım, hem nakit akışını dengeler hem de sermaye verimliliğini artırır. Madencilik Filo Yönetimi başlıklı yazımızda bu konuya daha detaylı değiniyoruz.

7. Vergi Avantajları Detayı

| Vergi Kalemi | Kredi | Leasing | Operasyonel |

|---|---|---|---|

| Alış KDV oranı | %18 | %1 | — |

| Faiz/kira gideri vergiden düşülebilir mi? | Evet (faiz) | Evet (kira) | Evet (kira) |

| Amortisman gideri | Evet | Sözleşme sonunda | Hayır |

| MTV yükümlülüğü | Alıcıda | Alıcıda | Kiralayan |

8. Finansman Başvurusu İçin Hazırlanması Gereken Belgeler

- Son 3 yıl finansal tablolar (denetlenmiş)

- Vergi levhası ve vergi borcu yoktur yazısı

- SGK borcu yoktur yazısı

- Kuruluş ana sözleşmesi ve faaliyet belgesi

- İmza sirküleri

- Banka mevduat hareketleri (son 6 ay)

- Müşteri ve tedarikçi referansları

- Proje sözleşmeleri (varsa)

- Satın alınacak makinenin proforma faturası ve teknik özellikleri

9. Pazarlık İpuçları

Finansman koşulları sabit değildir; pazarlığa açıktır. İşte size avantaj sağlayacak 5 ipucu:

- En az 3 farklı kurumdan teklif alın — Bankalar arasında 4-6 puanlık faiz farkı normaldir.

- Peşinatı yükseltmeyi önerin — %30+ peşinatla faiz oranını 2-4 puan düşürebilirsiniz.

- Vade kısaltma karşılığı faiz indirimi isteyin — 60 ay yerine 36 ay teklifi kabul ettirilebilir.

- Komisyon ve dosya masraflarını sorgulayın — Bunların bir kısmı pazarlığa açıktır.

- Sigorta seçimini kendiniz yapın — Bankanın önerdiği yerine üçüncü firmadan %20-30 daha ucuza aynı poliçeyi alabilirsiniz.

Finansman Seçiminde Temel Çıkarımlar

İş makinesi finansmanında "her boya uyan" tek bir doğru yöntem yoktur. Karar, işletmenizin nakit akışı yapısı, vergi durumu, kullanım profili ve büyüme planlarına göre verilmelidir.

Yatırımınızı doğru sigortalamak için: İş Makinesi Sigortası Rehberi. Yasal operatör süreci için: Operatör Belgesi Rehberi. Tüm sürecin özetine ise A'dan Z'ye Alım Satım Rehberi'nden ulaşabilirsiniz.

Finansman Sürecinde KOBİ ve Büyük Firma Farkları

İş makinesi finansmanı KOBİ (Küçük ve Orta Büyüklükteki İşletmeler) ve büyük firmalar için farklı süreçlerle işler. Bankaların ve leasing şirketlerinin değerlendirme kriterleri, vadeleri ve teminat gereksinimleri firma büyüklüğüne göre değişir.

KOBİ Profili

- 1-50 çalışan

- Yıllık ciro: 5-150 milyon TL

- Banka kredisi limiti: 10-50 milyon TL

- Tipik finansman: Banka kredisi veya leasing

- Belge süreci: 7-15 iş günü

Büyük Firma Profili

- 50+ çalışan

- Yıllık ciro: 150M+ TL

- Banka kredisi limiti: 50-500M TL

- Tipik finansman: Karma (kredi + leasing + operasyonel kira)

- Belge süreci: 15-45 iş günü

Banka Tercih Edilebilecek 5 Senaryo

- İhale gereği sertifikalı garanti gerekiyor: Banka teminat mektubu önemli

- Çoklu makine alımı tek seferde: Bankalar büyük tutar finansmanında avantajlı

- Uzun vadeli operasyon (5+ yıl): Banka faizi sabit ise koruma

- Devlet teşviki / KGF garantisi kullanılacak: Banka süreç uzmanlığı

- Vergi avantajı önemli değilse: Banka kredisi standart yapı

Leasing Tercih Edilebilecek 5 Senaryo

- KDV avantajı önemli: %18 yerine %1

- Vergi indirimi maksimize edilecek: Kira giderleri tamamen düşülür

- İlk yatırım sermayesi sınırlı: Peşinat oranı düşük

- Bilanço görüntüsü önemli: Farklı bilanço etkisi

- 5+ yıl makine kullanım planı: Leasing vadeleri uzun

Operasyonel Kiralama Tercih Edilebilecek 5 Senaryo

- Filo esnekliği öncelik: Esnek girdi-çıktı

- Bakım sorumluluğu istenmiyor: Tam servis paketi

- Teknoloji yenileme döngüsü kısa: 3 yıl sonra yeni makine

- Sezonsel/proje bazlı kullanım: Kısa süreli sözleşmeler

- Bilanço dışı kayıt isteniyor: Finansal oran koruması

Finansman Başvurusu Belge Listesi

Şirket Belgeleri

- Ticaret sicil gazetesi

- Vergi levhası

- İmza sirküleri (son 6 ay)

- Faaliyet belgesi

- Oda kayıt belgesi

Finansal Belgeler

- Son 3 yıl bilanço ve gelir tablosu (denetlenmiş)

- Son 3 yıl vergi beyannameleri

- Son 6 ay banka hareketleri

- Mevcut kredi listesi

- Vergi borcu yoktur yazısı

- SGK borcu yoktur yazısı

Operasyonel Belgeler

- Mevcut proje sözleşmeleri

- Müşteri/tedarikçi referansları

- Sigorta poliçeleri

Makine Belgeleri

- Satın alınacak makinenin proforma faturası

- Teknik özellikler

- Sigortalama planı

Gizli Maliyetler

Finansman tekliflerinde göz önünde bulundurulması gerekenler:

Bankacılık Ücretleri

- Dosya masrafı: 5.000-25.000 TL

- Ekspertiz ücreti: 3.500-7.500 TL

- Tapu/sicil harcı: %0.5

- Komisyon: %0.5-1.5

- Sigorta zorunluluğu

Leasing Ek Maliyetler

- Kuruluş ücreti: 5.000-15.000 TL

- Yıllık takip ücreti

- Erken kapama cezası

- Sözleşme sonu devir bedeli (1.000 TL)

Operasyonel Kiralama Ek Maliyetler

- Saat aşımı ücretleri

- Hasar tazminatı (muafiyet)

- Erken sonlandırma cezası

Faiz Türleri

Sabit Faiz

- Vade boyunca faiz değişmez

- Nakit akışı tahmini kolay

- Faiz inerse fazladan ödenir

- Faiz çıkarsa avantaj sağlar

Değişken Faiz

- Merkez Bankası faizine endeksli

- Faiz inerse ödeme azalır

- Faiz çıkarsa risk büyür

- Türkiye'de KOBİ için riskli

Karma Faiz

- İlk 12 ay sabit, sonrası değişken

- Geçiş dönemi koruması

- 2026'da popüler model

Devlet Destekleri

KOSGEB Destekleri

- İşletme geliştirme desteği: %50 hibe

- İhracat destekleri

- Genç girişimci destekleri

KGF (Kredi Garanti Fonu)

Bankaların KOBİ kredilerinde teminat sağlayan kamu fonu. Avantaj: Bankalar daha rahat kredi verir, faiz oranı düşer.

Eximbank

İhracat amaçlı iş makinesi alımlarında özel destekler.

Karma Finansman Modeli

Modern büyük firmaların tercih ettiği karma yapı:

| Özellik | Detay |

|---|---|

| Çekirdek filo (%50): | Banka kredisi/leasing — sürekli kullanım için |

| Esnek filo (%30): | Operasyonel kiralama — sezonsel pik için |

| Özel ekipman (%20): | Saatlik kiralama — nadir kullanım için |

Bu yapı hem sermaye verimliliği sağlar hem operasyonel esneklik korunur.

İş Makinesi Finansmanı: Değerlendirme ve İleriye Dönük Bakış

İş makinesi finansmanı, sadece "ucuz olan" değil "doğru olan" tercihi gerektiren stratejik bir karardır. Şirketinizin yapısı, operasyonel modeli ve uzun vadeli stratejisi göz önünde tutulmadan yapılan finansman seçimi, milyonlarca lira fazladan maliyete yol açabilir. Profesyonel mali müşavir görüşü almak yatırımınızı korur.

2026 İş Makinesi Finansman Trendleri

2026 yılı, iş makinesi finansman pazarında üç ana trendi öne çıkardı: dijital başvuru süreçleri, ESG bağlantılı kredi koşulları ve operasyonel kiralamanın büyümesi.

Dijital Finansman Başvuruları

2025'ten itibaren büyük bankalar ve leasing şirketleri tam dijital başvuru süreci sunuyor:

- e-Devlet üzerinden veri çekme (ticaret sicil, vergi, SGK)

- Mobil fotoğraf ile belge yükleme

- Otomatik kredi skoru hesaplaması

- 1-3 gün içinde ön onay

- Elektronik imza ile sözleşme

- 3-7 günde tüm süreç tamamlanır

ESG Bağlantılı Krediler

Çevre, Sosyal ve Yönetişim (ESG) kriterlerine uygun yatırımlar için özel finansman:

- Elektrikli iş makinesi alımında %2-4 düşük faiz

- Stage V Stage IV'e göre %1-2 indirim

- Karbon nötr şantiye projeleri için özel paketler

- Yeşil sukuk ve tahvil bazlı finansman

Operasyonel Kiralamanın Büyümesi

Türkiye operasyonel kiralama pazarı yıllık %35 büyüyor. Nedenleri:

- Yüksek faiz oranları (satın alma maliyetli)

- Esneklik ihtiyacı

- Bakım sorumluluğu istenmemesi

- UFRS uyumlu bilanço dışı kayıt seçenekleri

- Filo yenileme döngüsü kısalması

Devlet Destekli Programlar

| Özellik | Detay |

|---|---|

| KOSGEB Yatırım Destek Programı: | KOBİ'lere %30-50 hibe |

| KGF (Kredi Garanti Fonu): | Banka kredilerinde teminat |

| Eximbank: | İhracat amaçlı makine alımı |

| Yeşil Dönüşüm Kredisi: | Elektrikli/hibrit makineler için |

| Bölgesel Yatırım Teşvikleri: | Doğu ve Güneydoğu'da %50'ye varan vergi indirimi |

2026 Tipik Faiz Oranları

- Banka kredisi (sabit): %42-52 yıllık

- Banka kredisi (değişken): %38-48 yıllık

- Finansal leasing: %38-46 yıllık

- Operasyonel kiralama: Aylık sabit ücret

- KGF destekli krediler: %35-42 (yaklaşık 5-8 puan daha düşük)

Karma Finansman — Yeni Trend

Büyük inşaat firmaları artık tek bir finansman modeli yerine karma yapı kuruyor:

- %40 çekirdek filo: Banka kredisi/leasing

- %35 esnek filo: Operasyonel kiralama

- %15 özel ekipman: Saatlik kira

- %10 nakit alım (avantajlı durumlarda)

Bu yapı hem sermaye verimliliği sağlar hem operasyonel esneklik korunur.

0 Yorum

Yorum Yap